전월세나 실거주 목적이든, 투자 목적이든 부동산을 보유하다 보면 언젠가는 ‘팔게 되는 순간’을 맞이하게 됩니다. 이때 반드시 따라오는 세금이 바로 양도소득세입니다. 양도세는 이름만 들어도 어렵게 느껴지지만, 구조만 제대로 이해하면 생각보다 단순합니다. 특히 1주택자와 다주택자의 과세 방식 차이는 실제 세금 부담에서 매우 큰 차이를 만들어내기 때문에 반드시 구분해서 이해해야 합니다.

양도소득세란 무엇인가

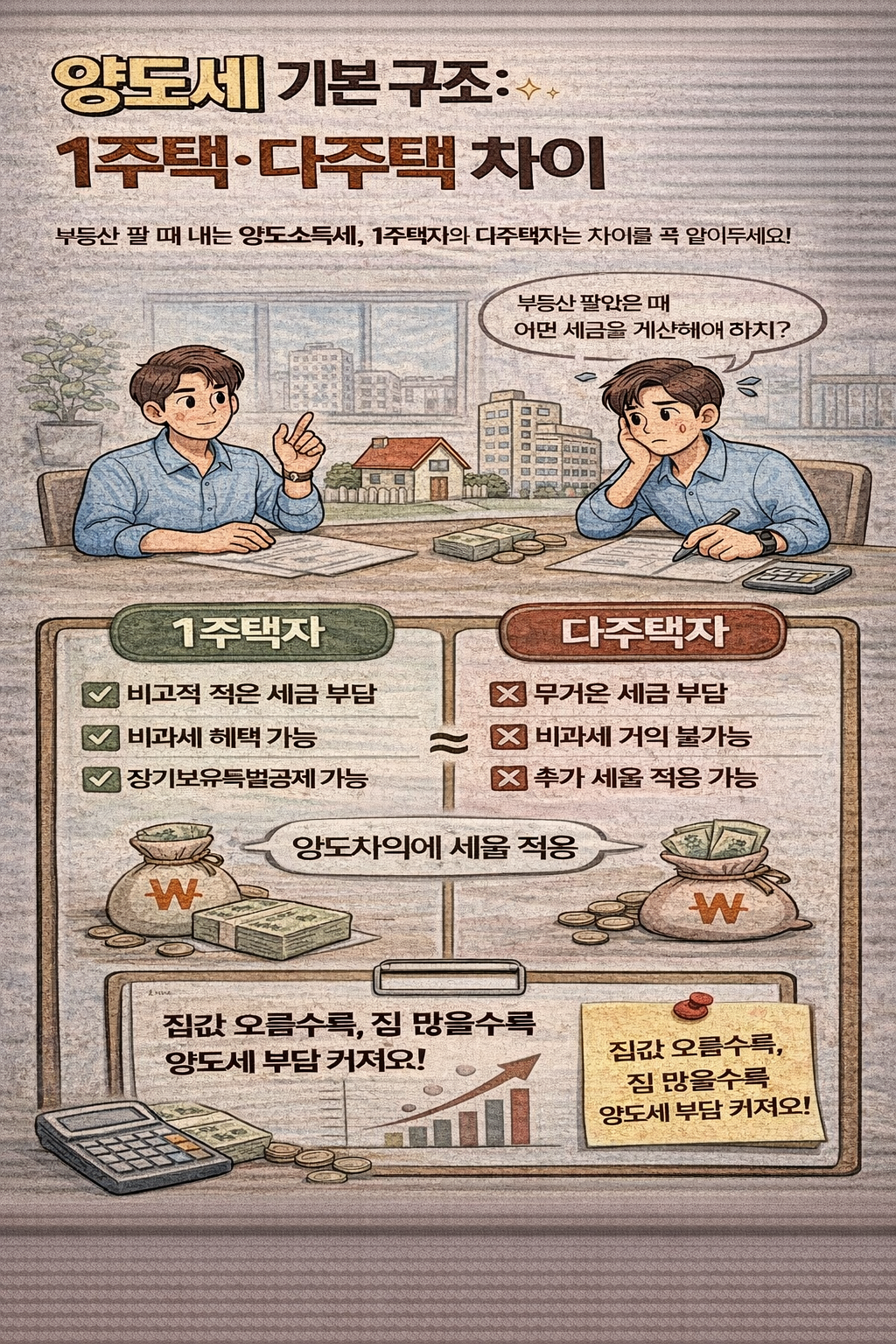

양도소득세는 부동산, 토지, 분양권 등 자산을 팔아서 발생한 ‘차익’에 대해 부과되는 세금입니다. 즉, 집을 판 금액 전체에 세금이 붙는 것이 아니라, 얼마에 사서 얼마에 팔았는지 그 차이에서 발생한 이익을 기준으로 계산됩니다.

기본 공식은 다음과 같습니다.

양도차익 = 양도가액 – 취득가액 – 필요경비

여기서 산출된 양도차익에 세율을 적용하고, 각종 공제 항목을 빼서 최종 세액이 결정됩니다.

1주택자의 양도세 구조

1주택자의 경우, 일정 요건을 충족하면 양도세 부담이 크게 줄어들거나 아예 비과세를 받을 수 있습니다. 대표적인 것이 바로 1세대 1주택 비과세입니다.

일반적으로 많이 알려진 기준은 다음과 같습니다.

- 1세대가 1주택만 보유

- 보유 기간 2년 이상

- 조정대상지역의 경우 거주 요건 충족 필요

이 요건을 충족하면 일정 금액까지 양도세가 비과세되며, 고가주택의 경우에도 초과분에 대해서만 과세됩니다.

즉, 1주택자는 실거주 목적이라면 양도세 부담이 상대적으로 매우 낮은 구조라고 볼 수 있습니다.

다주택자의 양도세 구조

문제는 다주택자입니다. 2주택 이상을 보유한 상태에서 주택을 매도하면 양도세 계산 구조가 훨씬 불리해집니다.

과거에는 다주택자에게 중과세율이 적용되었고, 현재는 정책 변화에 따라 한시적 완화가 적용되기도 하지만, 기본적으로 다음과 같은 특징을 가집니다.

- 비과세 적용이 거의 불가능

- 기본세율 + 추가 세율 적용 가능

- 장기보유특별공제 제한 또는 배제

즉, 같은 가격에 집을 팔아도 1주택자와 다주택자의 세금 차이는 수천만 원 이상 벌어질 수 있습니다.

세율 구조, 어떻게 적용될까

양도세는 누진세 구조를 가지고 있습니다. 과세표준이 커질수록 세율도 함께 올라갑니다.

대략적인 흐름은 다음과 같습니다.

- 과세표준이 낮을수록 낮은 세율 적용

- 차익이 커질수록 높은 구간 세율 적용

- 다주택자는 추가 세율이 붙을 수 있음

그래서 단순히 “집값이 올랐다”보다 얼마나 남았는지와 현재 주택 수가 몇 개인지가 양도세 계산의 핵심 포인트가 됩니다.

양도세에서 가장 많이 놓치는 부분

초보자들이 가장 많이 놓치는 부분은 ‘필요경비’와 ‘공제 항목’입니다.

취득세, 중개수수료, 법무사 비용, 리모델링 비용 등 일부 항목은 증빙이 있다면 필요경비로 인정받을 수 있습니다.

이 차이 하나로도 실제 납부 세금이 크게 달라질 수 있기 때문에, 양도 전에 미리 정리해두는 것이 매우 중요합니다.

정리하며

양도소득세는 단순한 세금이 아니라 보유 전략과 매도 타이밍을 결정하는 핵심 요소입니다.

1주택자는 비과세 요건을 지키는 것이 가장 중요하고, 다주택자는 주택 수 관리와 매도 순서가 세금 부담을 좌우하게 됩니다.

집을 팔기 직전에 급하게 알아보기보다, 미리 구조를 이해하고 준비한다면 불필요한 세금 부담을 충분히 줄일 수 있습니다.

댓글