전세보증보험은 임차인이 전세보증금을 안전하게 지키기 위한 핵심 제도입니다. 이 글에서는 전세보증보험의 개념부터 HUG·SGI 상품 비교, 가입 조건과 절차, 보험료 계산 방법, 가입 시 주의할 점까지 전반적인 내용을 정리해드립니다.

전세금, 돌려받을 수 있을까요?

전세 계약을 할 때 가장 두려운 건 보증금을 돌려받지 못하는 상황입니다.

임대인이 파산하거나, 깡통 전세로 인해 집값보다 보증금이 높아지면 전세보증금이 그대로 묶이거나 소송으로 이어지기도 합니다.

최근 몇 년간 전세사기 피해 사례가 늘어나면서, 보증금을 어떻게 지킬 수 있을지에 대한 고민도 커졌습니다. 그 해결책 중 하나가 바로 전세보증보험입니다.

다만 전세보증보험은 모든 집에 무조건 가입할 수 있는 제도가 아니며, 보증금 규모, 주택 시세, 임대인 조건에 따라 가입 가능 여부가 달라집니다. 보험료 부담도 있기 때문에 사전에 충분한 확인이 필요합니다.

전세보증보험 가입부터 환급까지

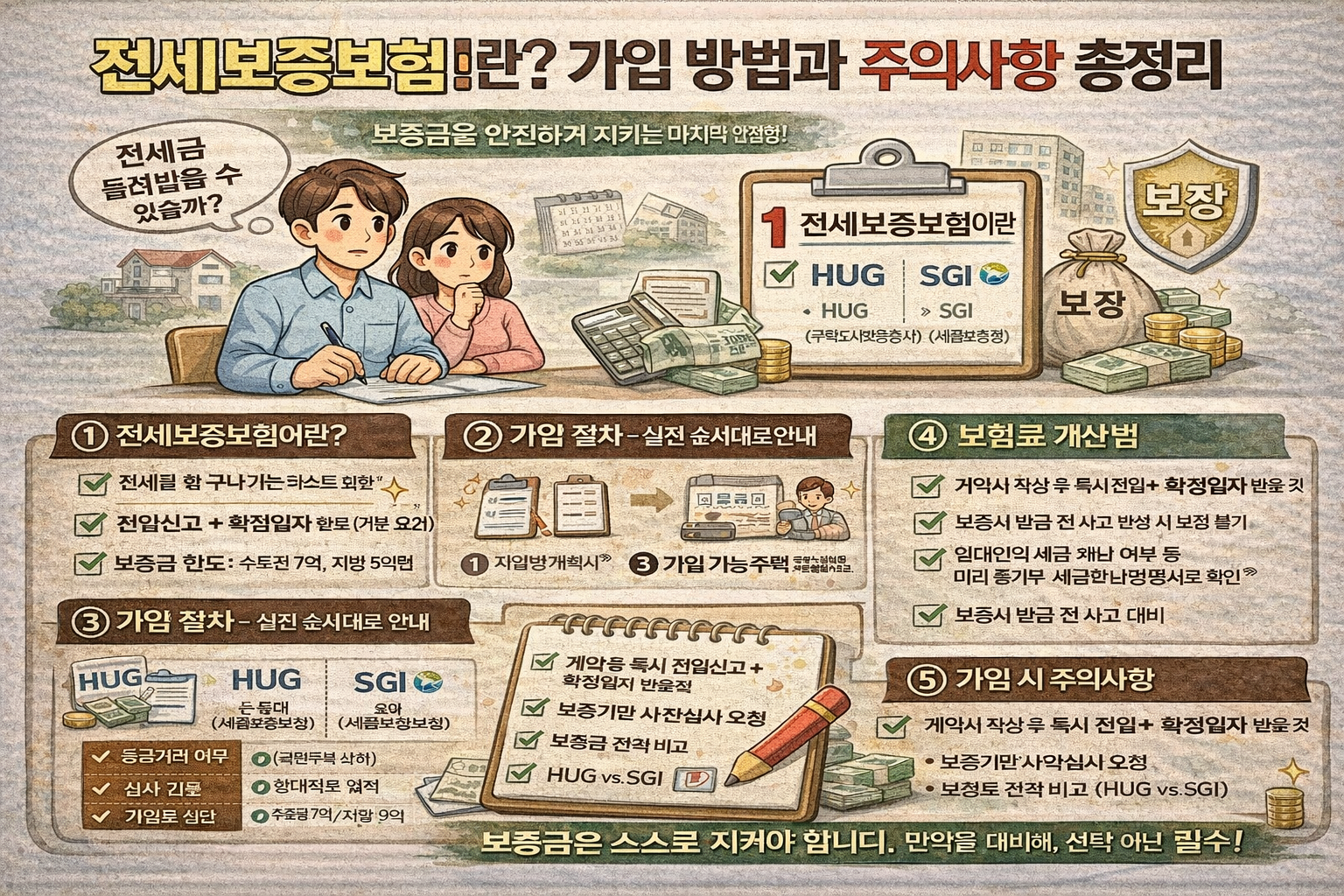

1. 전세보증보험이란?

전세보증보험은 임대인이 보증금을 반환하지 못하는 상황이 발생했을 때, 보증기관이 대신 임차인에게 보증금을 지급하는 제도입니다. 즉, 전세금 반환을 보장받는 안전장치입니다.

- HUG (주택도시보증공사)

- SGI (서울보증보험)

2. 가입 대상과 조건

임차인이라면 신청할 수 있지만, 아래 조건을 충족해야 합니다.

- 전입신고 + 확정일자 완료

- 보증금 한도 : 수도권 최대 7억 / 지방 최대 5억

- 임대인 신용 상태 : 세금 체납 등 문제 없어야 함

- 시세 대비 과도한 보증금일 경우 가입 제한

3. 가입 절차

- 임대차계약서 작성

- 전입신고 및 확정일자 받기

- HUG 또는 SGI 보증기관 신청

- 필요 서류 제출

- 심사 후 보험료 납부

- 보증서 발급

4. 보험료 계산

보험료는 보증금과 계약 기간에 따라 달라지며, 보통 보증금의 0.1~0.2% 수준입니다.

- 보증금 2억 / 2년 계약 → 약 40~60만 원

- 연령, 주택 유형, 기관 정책에 따라 차이 발생

HUG와 SGI 비교

| 구분 | HUG | SGI |

|---|---|---|

| 기관 성격 | 공공기관 | 민간 |

| 심사 기준 | 상대적으로 엄격 | 비교적 유연 |

| 가입 가능 주택 | 아파트, 다세대, 연립, 오피스텔 등 | |

| 보증 한도 | 수도권 7억 / 지방 5억 | |

| 보험료 | 상대적으로 낮음 | 조금 높음 |

5. 가입 시 주의사항

- 계약 후 즉시 전입신고와 확정일자 받을 것

- 보증서 발급 전 사고 발생 시 보장 불가

- 임대인 세금 체납 여부 사전 확인

- 중도 해지 시 일부 수수료 발생 가능

보증금은 스스로 지켜야 합니다

전세보증보험은 전세보증금을 지키기 위한 마지막 안전장치입니다. 수천만 원, 수억 원의 보증금을 생각하면 보험료는 결코 아까운 비용이 아닙니다.

중요한 것은 계약 전부터 해당 주택이 보증보험 가입이 가능한지 확인하고, 계약과 동시에 전입신고와 확정일자를 완료하는 것입니다.

전세보증보험은 선택이 아니라, 전세 계약에서 점점 필수가 되어가고 있는 제도입니다.

댓글